土地增值稅是什麼?

土地增值稅是指土地所有權移轉時(例如:買賣、贈與),政府依照土地的漲價倍數,以累進稅率 20%、30%、40% 的稅率,向出賣人或受贈人課徵。除了一般的稅率,土地增值稅也規定有 10% 土地增值稅的優惠稅率,但僅針對「自用住宅用地」才有適用,也就是所謂的「一生一次」、「一生一屋」的節稅方式。

土地增值稅 節稅介紹

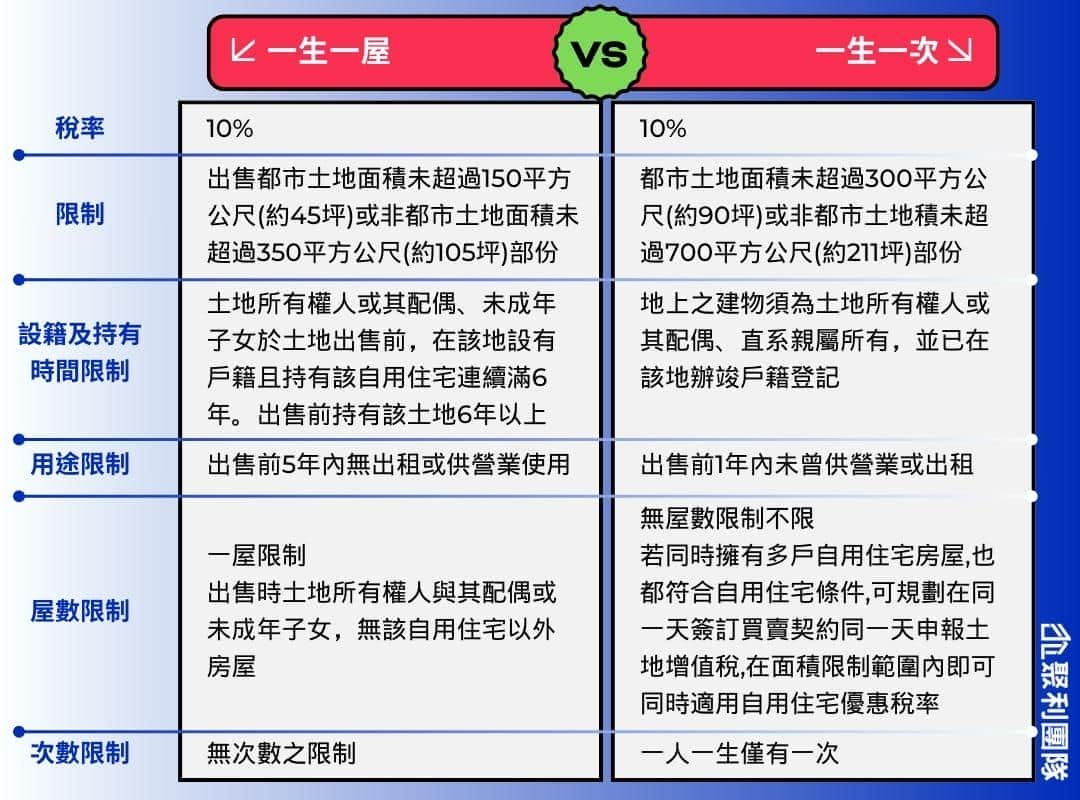

土地增值稅一生一次 V.S. 一屋一次

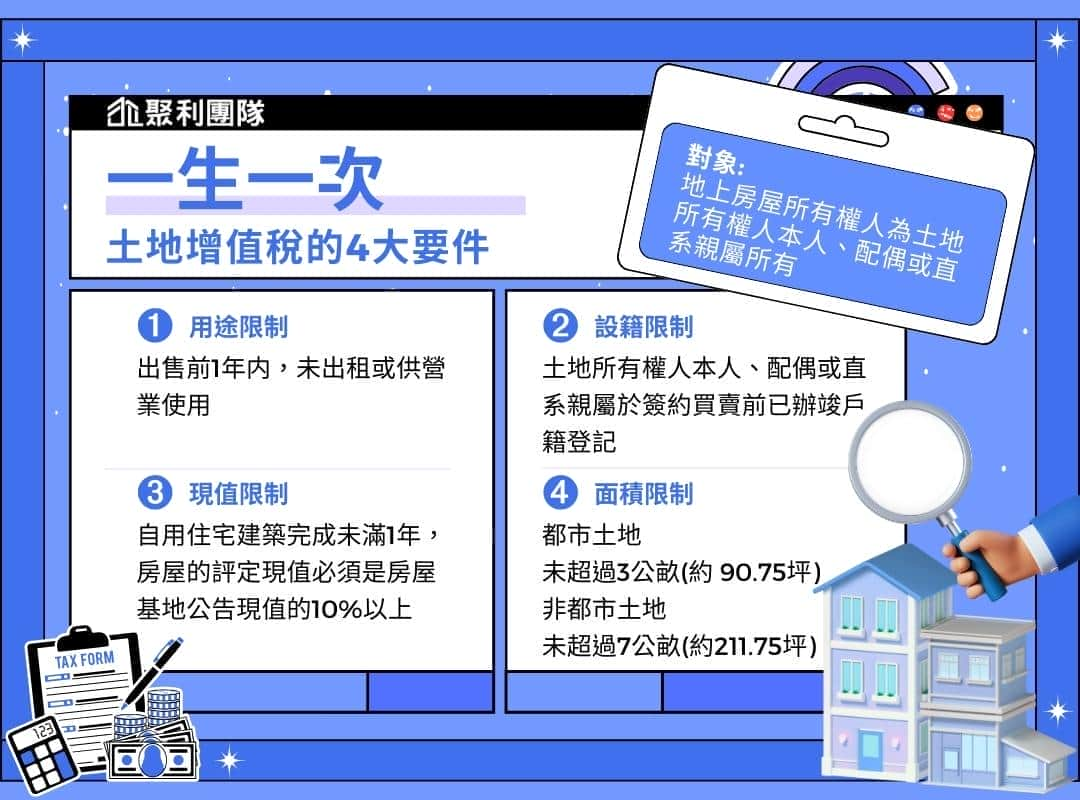

一生一次

- 適用條件:

- 所有權人出售前一年內未曾供營業或出租(含公益出租、社會住宅包租代管)之住宅用地。

- 地上建物須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記。

- 自用住宅建築完成未逾 1 年者,其房屋評定現值須達所占基地土地公告現值 10% 。

- 一人一生限用 1 次

- 限制面積:都市:≦3公畝(90.75 坪),非都市:≦7公畝(211.75 坪)

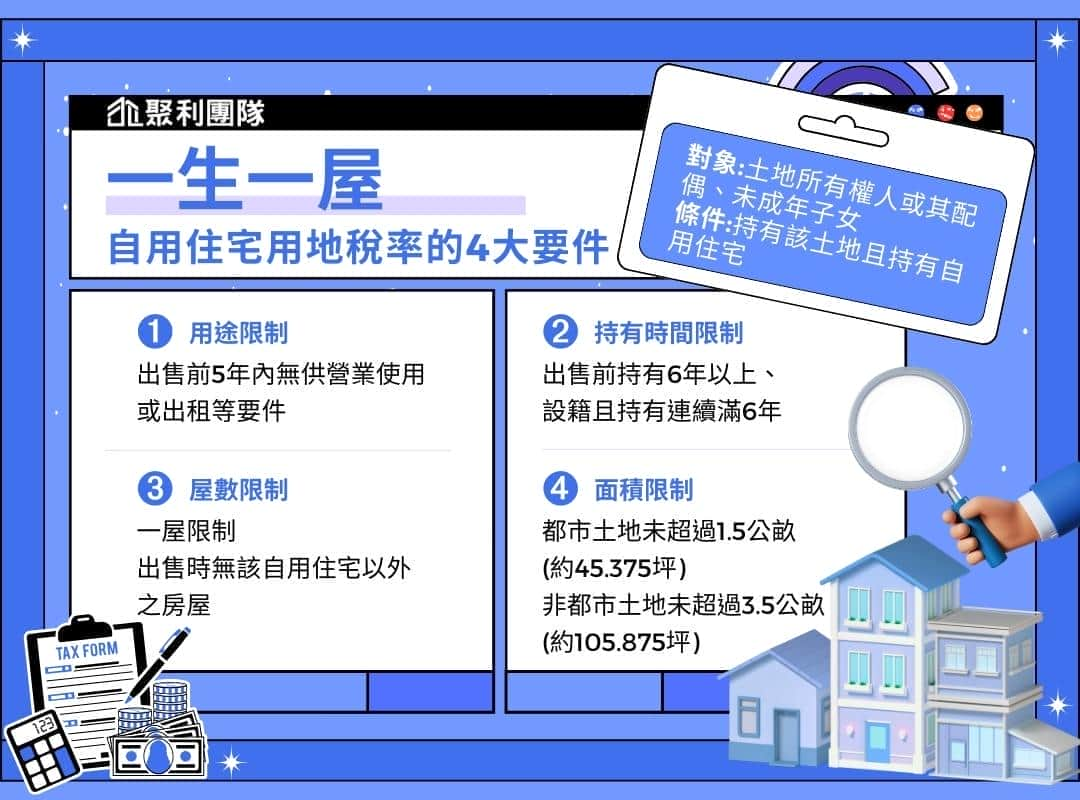

一生一屋

- 適用條件:

- 一屋限制:出售時土地所有權人與其配偶及未成年子女,無該自用住宅以外之房屋(包括土地所有權人與其配偶及未成年子女未辦保存登記及信託移轉之房屋)。

- 出售前持有該土地 6 年以上。

- 土地所有權人或其配偶、未成年子女於土地出售前,在該地設有戶籍連續滿 6 年且持有該自用住宅連續滿 6 年。

- 出售前 5 年內,無供營業使用或出租(含公益出租、社會住宅包租代管)。

- 限制面積:都市:≦ 1.5公畝(45.37 坪),非都市:≦ 3公畝(90.75 坪)