房地合一稅2.0

110年4月28日總統公布修正《所得稅法》部分條文,精進房地合一所得稅制度,期能抑制短期炒作不動產、落實居住正義,並防杜規避稅負及維護租稅公平。六大改革重點一次看!

房地合一稅2.0 6大修法重點

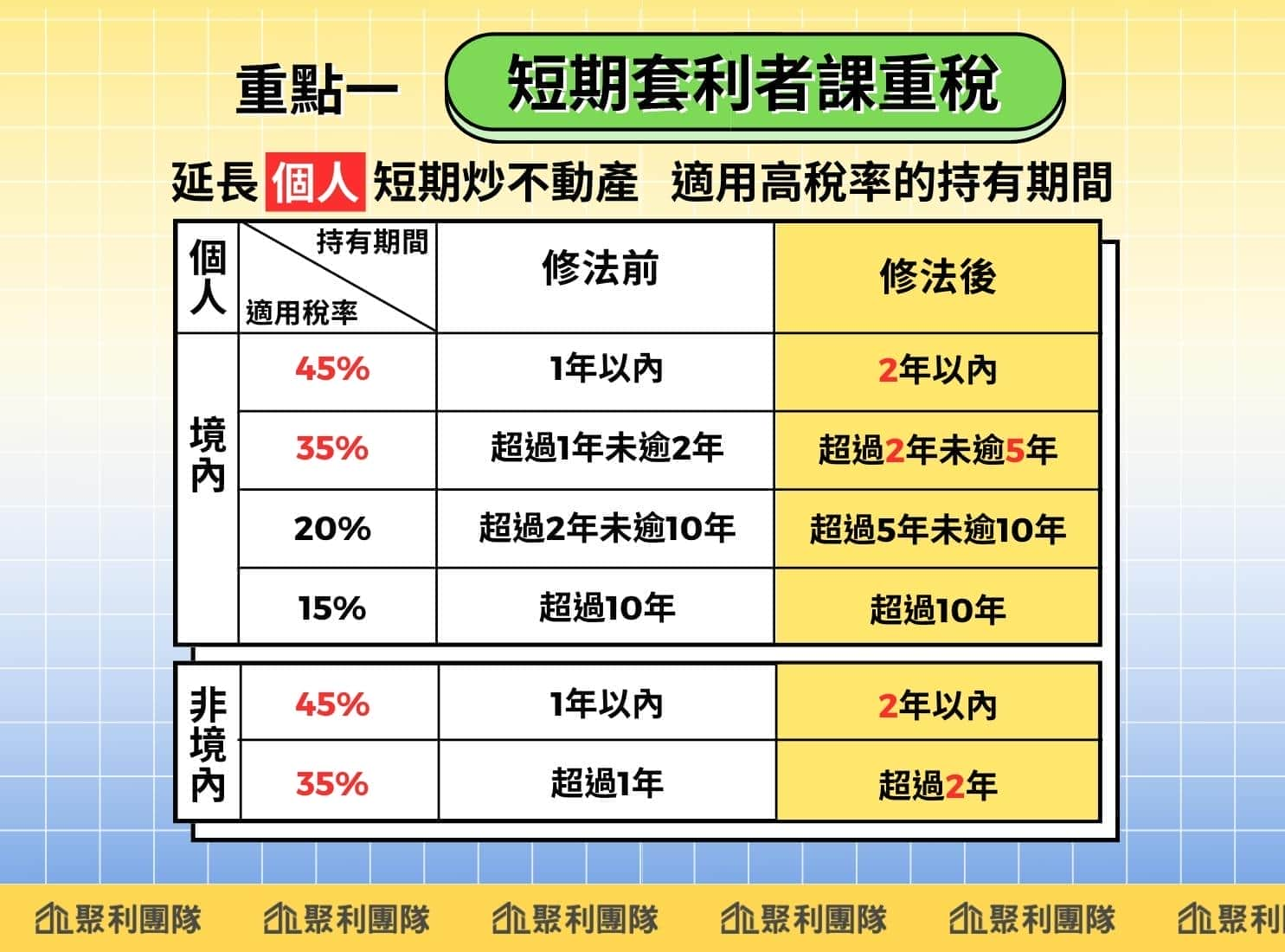

重點1 | 短期套利者課重稅

- 作法:延長個人房地短期交易所得課重稅(35%、45%)的持有期間。

- 目的:抑制個人短期炒作不動產。

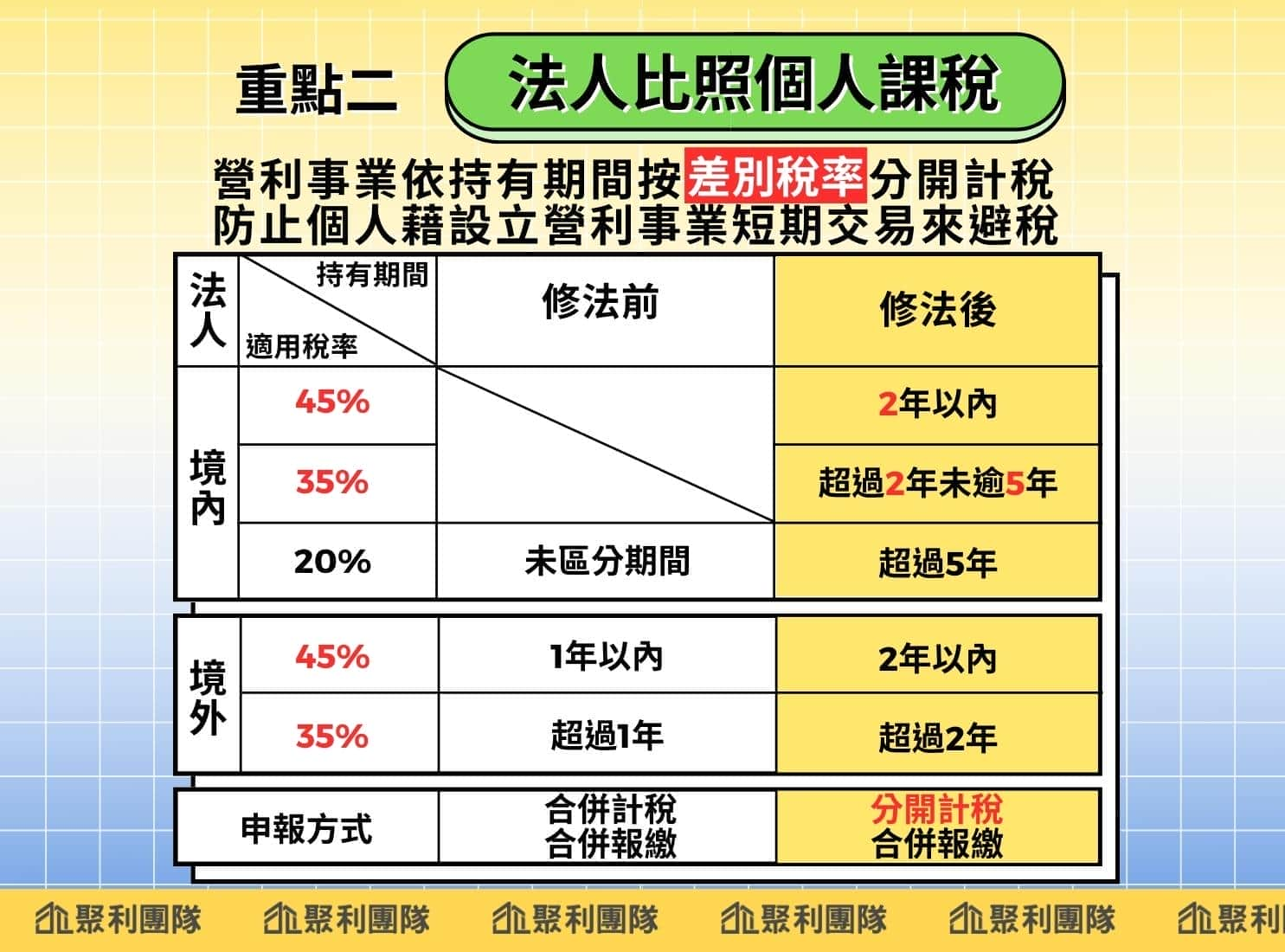

重點2 | 法人比照個人課稅

- 作法:營利事業比照個人,按持有期間採差別稅率,分開計稅。

- 目的:抑制營利事業短期炒作不動產,防止個人藉由設立營利事業進行房地短期交易避稅。

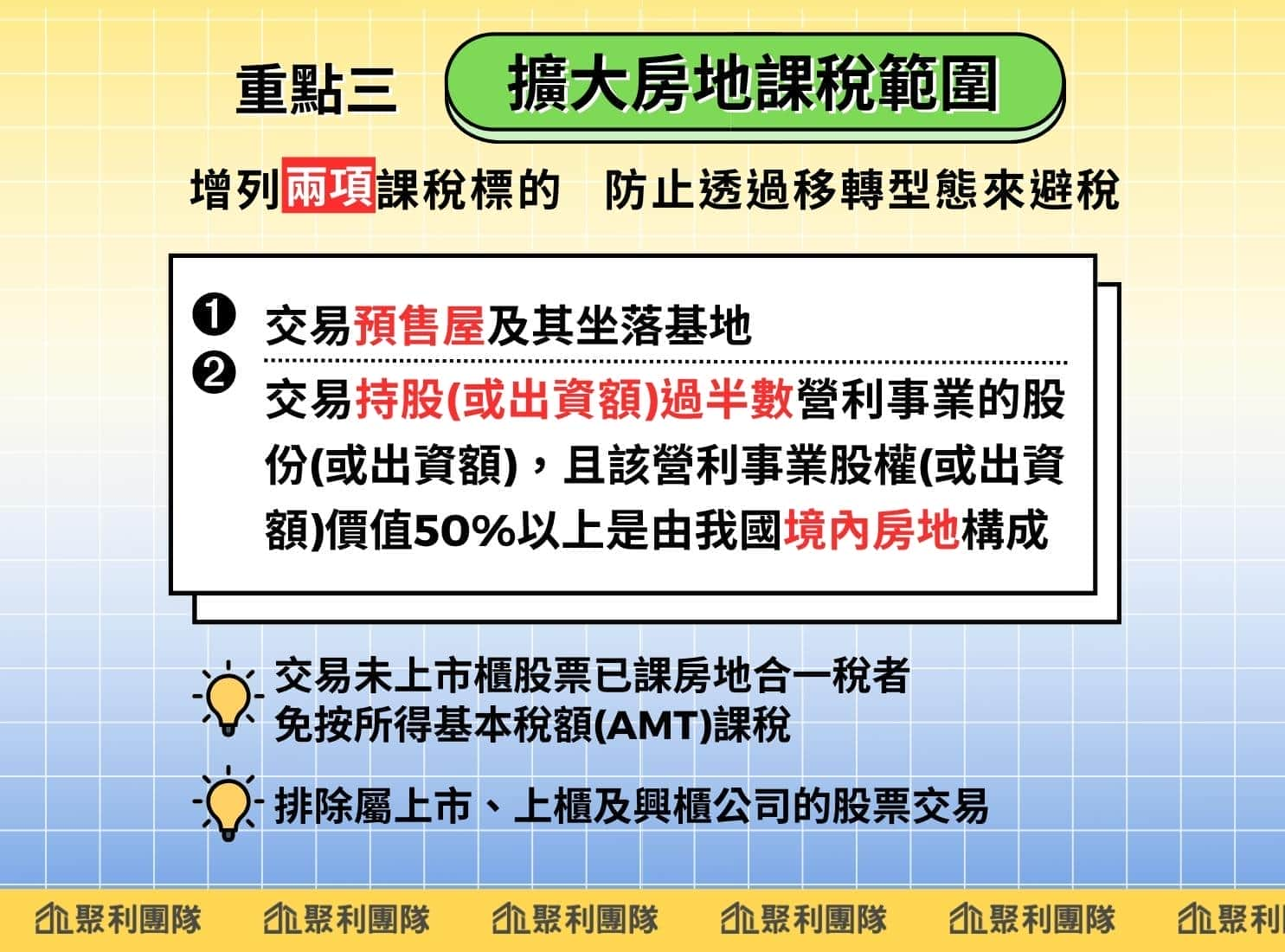

重點3 | 擴大房地合一的課稅範圍

- 作法:將「預售屋交易」及「實質移轉房地的股權交易」納入課稅。

- 目的:抑制預售屋炒作,防杜以股權移轉方式炒作不動產,規避房地交易所得稅負。

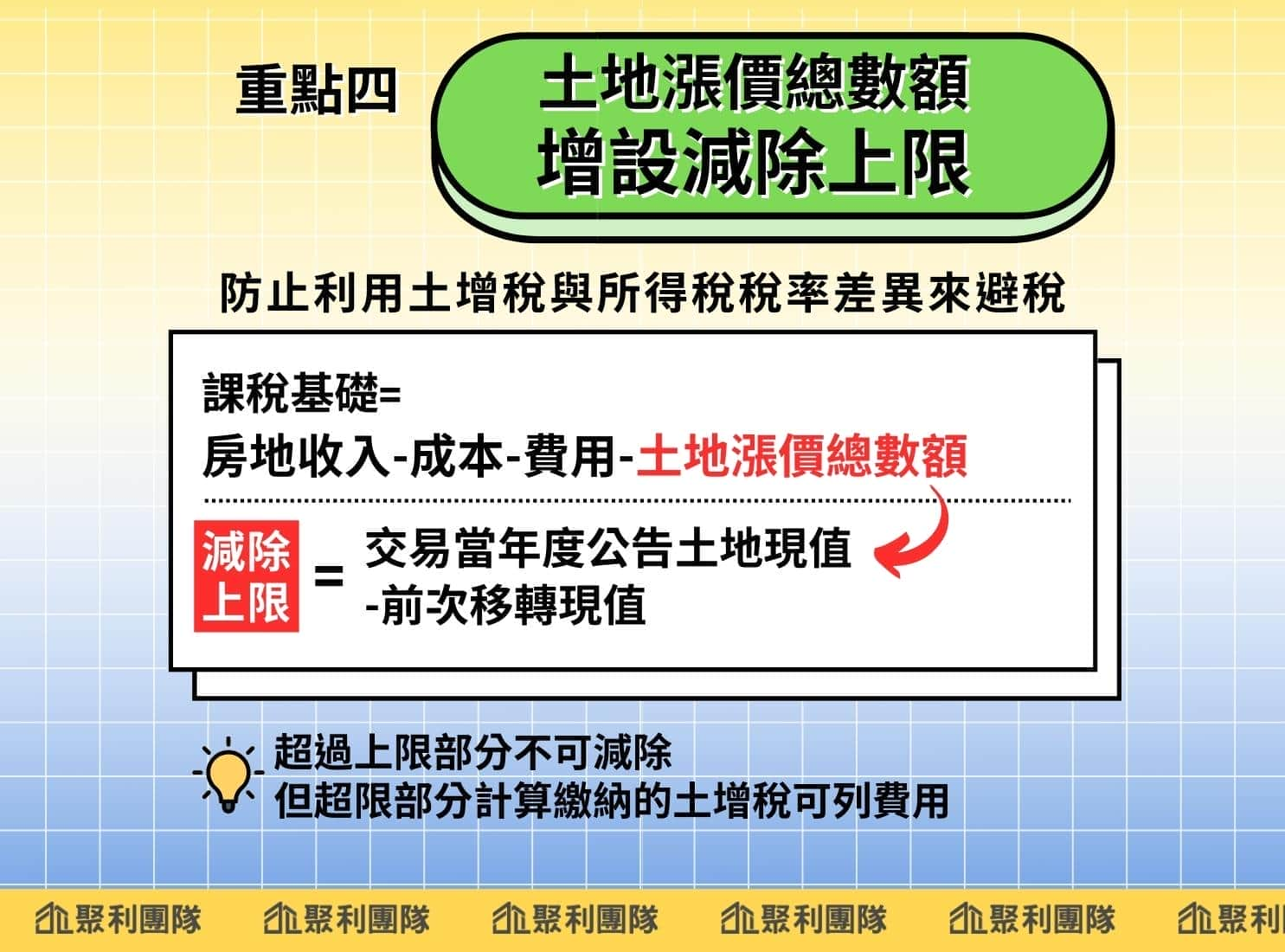

重點4 | 土地漲價總數額設減除上限

- 背景:現行計算房地交易所得可減除土地漲價總數額(如下圖),少數民眾藉由高報土地移轉現值,墊高土地漲價總數額,以減少交易所得,規避35%、45%的所得稅負。

- 作法:「土地漲價總數額」以公告土地現值所計算的數額為限。

- 目的:防杜高報土地移轉現值來增加可減除的土地漲價總數額,規避房地交易所得稅負。

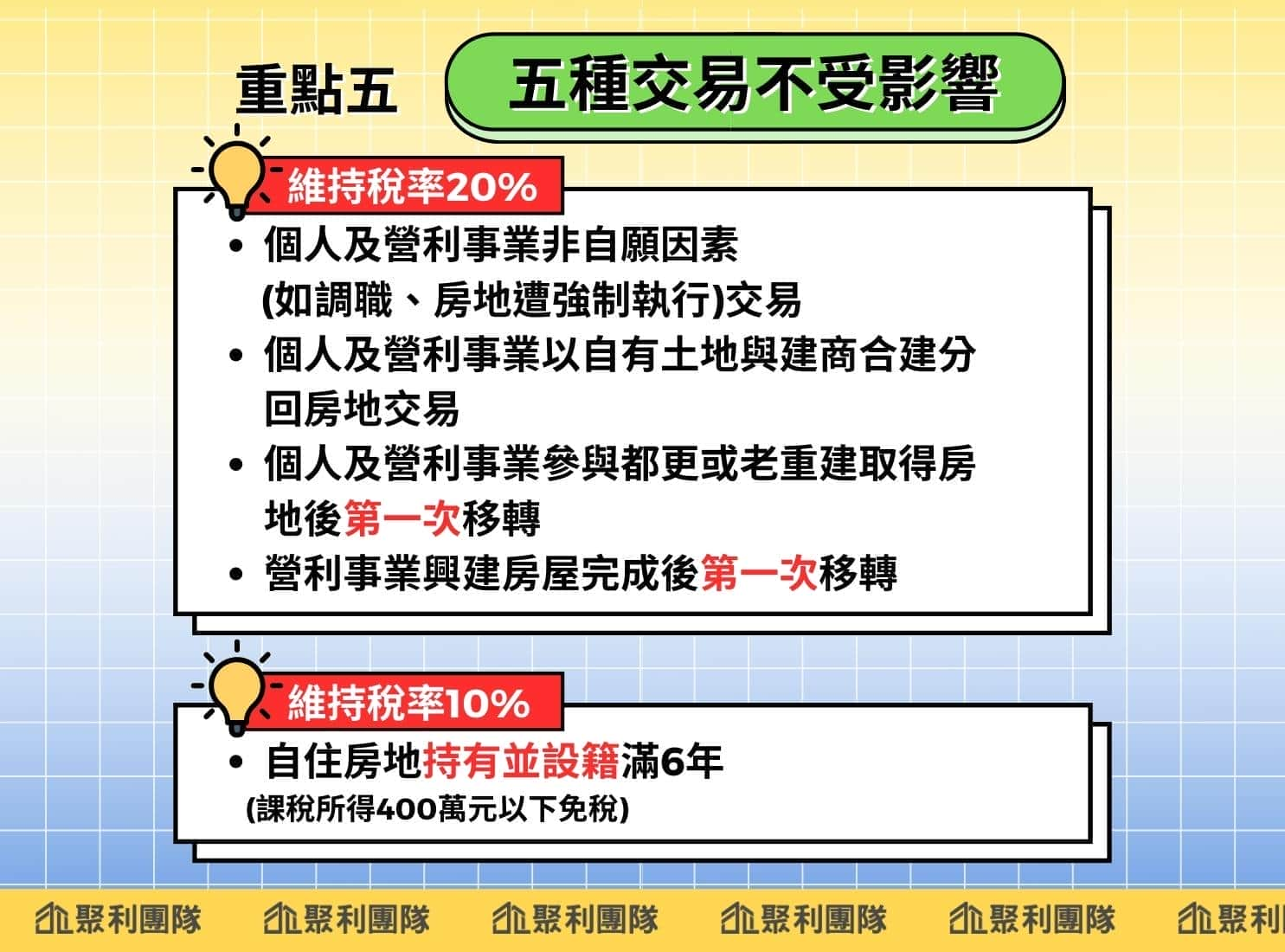

重點5 | 五種交易不受影響

- 作法:五種房地交易型態不受修法影響。

- 目的:抑制投機炒作,避免波及無辜。

重點6 | 實施時間

- 個人及營利事業自110年7月1日起交易105年1月1日以後取得之房地,適用房地合一稅2.0。